Renata Barczyk - PHU START: Mimo dramatycznych doniesień z Bliskiego Wschodu i wybuchu konfliktu z Iranem, rynek zbóż wykazuje niezwykłą odporność na gwałtowne skoki cen. Kluczowym czynnikiem stabilizującym są rekordowe zapasy światowe, które skutecznie neutralizują wpływ drożejącego dolara na krajowe cenniki. Więcej…

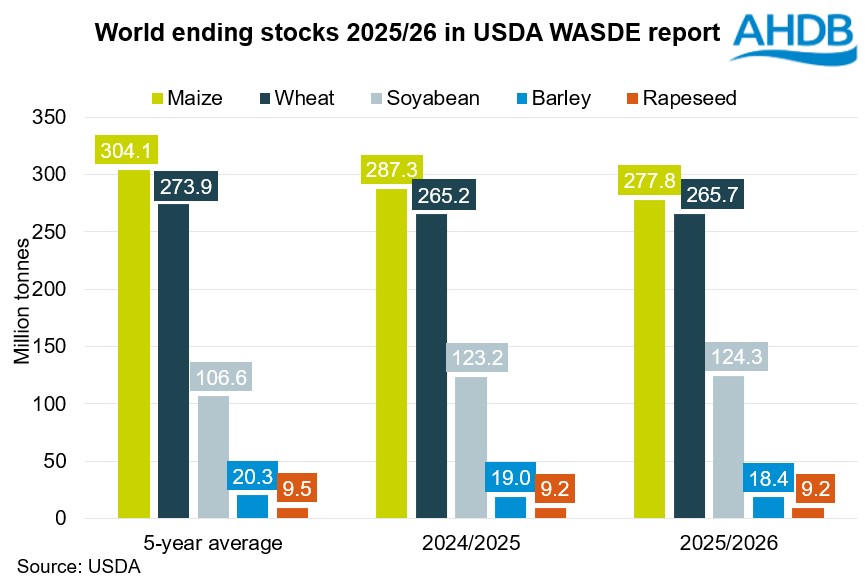

Wczorajszy raport USDA World Agricultural Supply and Demand Estimates (WASDE) dał pierwszy wgląd w oczekiwania dotyczące sezonu 2025/26.

Oczekuje się, że światowa produkcja i konsumpcja pszenicy wzrosną o 1% w przyszłym sezonie. Zapasy końcowe w 2025/26 r. są ustalone na poziomie 265,7 Mt, nieznacznie więcej (0,2%) niż w sezonie 2024/25, ale o 3% mniej niż poprzednia pięcioletnia średnia. Było to również powyżej średniej szacunkowej handlu wynoszącej 261,2 Mt.

W przypadku kukurydzy prognozuje się wzrost produkcji w 2025/26 r. o 4% w porównaniu z rokiem poprzednim, a konsumpcja ma wzrosnąć o 2%. USDA szacuje, że światowe zapasy końcowe kukurydzy wyniosą 277,8 Mt, czyli o 3% mniej niż w sezonie 2024/25 i o 9% mniej niż średnia z ostatnich pięciu lat. Było to znacznie poniżej średniego szacunku handlowego wynoszącego 297,4 Mt.

Światowa produkcja soi ma wzrosnąć o 1% w skali roku w 2025/26, podczas gdy konsumpcja ma wzrosnąć o 3%. Zapasy końcowe szacuje się na 124,3 Mt, co oznacza wzrost czwarty sezon z rzędu, o 1% w porównaniu z tym sezonem i o 17% powyżej średniej z ostatnich pięciu lat. Jest to jednak nieznacznie poniżej szacunków handlowych na poziomie 126,0 Mt.

Nieoczekiwane liczby w porównaniu do średnich szacunków handlowych przed raportem USDA WASDE mogą mieć wpływ na nastroje rynkowe w krótkim okresie. Na przykład światowe zapasy końcowe kukurydzy i soi na rok 2025/26 były niższe niż oczekiwano, w związku z czym ceny kontraktów terminowych na kukurydzę i soję w USA wzrosły wczoraj na zamknięciu. Z drugiej strony światowe zapasy końcowe pszenicy były wyższe niż wcześniej oczekiwano, w związku z czym nastroje na rynku były bardziej niedźwiedzie. Moglibyśmy zobaczyć, jak to przeniknęło do rynków europejskich dzisiaj.

W dłuższej perspektywie, dalsze rewizje tych danych, gdy zbliżamy się do następnego sezonu, będą w centrum uwagi, ponieważ uprawy przechodzą przez kluczową fazę rozwoju na półkuli północnej. Zasadniczo obserwujemy tendencję spadku globalnych zapasów końcowych pszenicy i kukurydzy, ale wzrostu zapasów soi. Chociaż może to wesprzeć rynki zbóż, nadal istnieją obawy dotyczące globalnego wzrostu gospodarczego i popytu, a czynniki geopolityczne są w centrum uwagi.

Dodatkowo

Wysocy urzędnicy Organizacji Narodów Zjednoczonych (ONZ) i rosyjscy spotkali się w środę w Genewie, aby omówić rosyjskie skargi, że sankcje Zachodu utrudniają eksport zboża i nawozów pomimo zawartej z ONZ umowy o zwiększeniu rosyjskich i ukraińskich dostaw towarów. „Dyskusje toczą się na bardzo konstruktywnym, profesjonalnym poziomie” – powiedział rzecznik ONZ. „Wyzwania są dość jasne, ale nie zamierzam wchodzić w szczegóły tego, co zostało omówione przy tym stole”.

Okresowe zmiany notowań kontraktów na zboża i oleiste:

Sierpniowa prognoza Amerykańskiego Departamentu Rolnictwa zakłada, że wzrost globalnych zbiorów zbóż w sezonie 2021/22 będzie mniejszy niż wzrost konsumpcji (w obu przypadkach będą to wielkości rekordowo wysokie). Sierpniowy raport skorygował w dół o 26,5 mln ton światową produkcję wszystkich zbóż w nowym sezonie.

Przedświąteczny tydzień zaczyna się głęboką przeceną na rynkach akcji i surowców. Inwestorzy realizują zyski po informacji, że zmutowany (bardziej zakaźny) koronawirus rozprzestrzenia się na Wyspach Brytyjskich. Przypadki nowej mutacji patogena zdiagnozowano też w innych miejscach zmuszając kolejne kraje do drastycznych ograniczeń w działalności gospodarczej. Wprawdzie szczepienia zaczęły się lub za parę dni zaczną na świecie, to jednak przyniosą one oczekiwany efekt (odporność populacyjną) dopiero w drugiej połowie 2021 roku. W najbliższych miesiącach jedyną skuteczną bronią na Covid-19 pozostanie izolacja społeczna, ponieważ systemy ochrony zdrowia wielu krajów (też u nas) załamał się już przy II fali.

Andrzej Bąk - eWGT

Źródło cen: www.barchart.com

W poniedziałek przeceny przetoczyły się przez globalne rynki akcji i surowców. Kilkuprocentowe spadki głównych indeksów giełdowych były powszechne. Jeszcze mocniej traciły surowce energetyczne (w tym ropa) i metale. Na tym tle spadek notowań zbóż i soi, z poziomów wywindowanych wcześniej do długookresowych maksimów, nie jest duży. Tym bardziej, że jak zwykle to się dzieje w chwilach niepokoju mocno zyskał na wartości dolar (mniej konkurencyjny amerykański eksport).

W tym tygodniu rynki rolnicze były napędzane siłą kompleksu sojowego.

Wiele obszarów amerykańskich upraw otrzymało potrzebne opady, łagodząc obawy o perspektywy kukurydzy i soi, dla których jednak kluczowym miesiącem będzie lipiec. Ropa kontynuowała w środę spadki i dotarła do poziomu ważnego wsparcia technicznego w okolicy 42-43 USD/baryłkę ropy WTI (najniżej od pół roku). Śladem taniejącej ropy osłabia się rosyjski rubel, wzmacniając konkurencyjność eksportu zbóż z tego kraju i zachęcając rolników do sprzedaży (wyższe ceny w rublach). W tym miejscu warto zauważyć, że Rosja posiada jeszcze bliskie rekordowym zapasy pszenicy.

W Chicago notowania zbóż i soi spadły na początku tygodnia pod wpływem prognoz zapowiadających lepszą pogodę, ale też po publikacji piątkowego raportu CFTC, który pokazał dużą skalę redukcji krótkich pozycji spekulacyjnych w zbożach. Pszenica SRW straciła w poniedziałek 2,2%, zakrywając na wykresie lukę, która powstała za sprawą 6% wybicia w poniedziałek 1-maja. Kukurydza potaniała wczoraj o 1,4%, a soja o 0,7%, pod wpływem spowolnienia w eksporcie, na co wskazują cotygodniowe dane o wysyłkach eksportowych. Jednak skala spadków ograniczona została przez prowzrostowe dane napływające z Chin. Publikowane wczoraj dane pokazały silny wzrost importu soi przez Chiny, a najnowsze krajowe prognozy mówią też o 3,9% spadku zbiorów kukurydzy w tym kraju, do nadal olbrzymich 211,5 mln t.